How to disclose financial information

Financial information on lobbying or lobbying consultancy is disclosed once a year. The information is provided in the disclosure of activities submitted during the July–August disclosure period. Financial information is reported to the Finnish Transparency Register for the first time in July–August 2026, when financial information is provided on lobbying and lobbying consultancy carried out in 2025.

Financial information discloses the financial resources that organisations use to influence Parliament and the ministries. Financial information is disclosed only on lobbying or lobbying consultancy that falls within the scope of the Finnish Transparency Register Act. In practice, financial information is disclosed on the same lobbying activities that have been reported in disclosures of activities.

Disclosing financial information and the schedule

Financial information is provided retrospectively for the previous calendar year in the disclosure of activities submitted in July–August. The following information is reported in the disclosure of activities submitted in July–August:

information on the lobbying activities or lobbying consultancy activities carried out in January–June, and

financial information on the lobbying activities or lobbying consultancy activities carried out in the previous calendar year.

As the information always covers a full calendar year, no information is provided if the organisation has registered with the Finnish Transparency Register during the calendar year under review.

A trade secret cannot prevent disclosure of financial information on lobbying or lobbying consultancy. Financial information for the previous calendar year must also be disclosed when an organisation is deregistered from the Finnish Transparency Register if it has not yet been disclosed.

Financial information is not disclosed if the discloser, during the previous calendar year, has not carried out any lobbying or lobbying consultancy activities or made contacts with lobbying targets outside a client relationship as referred to in the Finnish Transparency Register Act. Financial information is also not disclosed if the lobbying activities have remained small-scale in the full previous calendar year.

Image 1. Financial information are reported in the disclosure of activities.

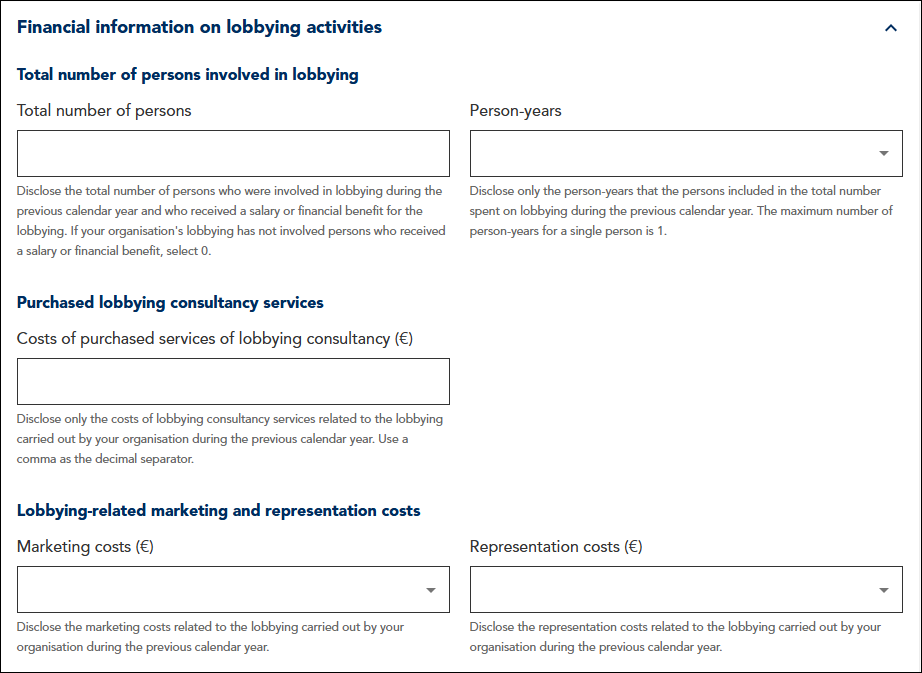

Financial information to be disclosed on lobbying

Financial information on lobbying activities is disclosed if the organisation subject to the disclosure obligation has carried out lobbying as referred to in the Finnish Transparency Register Act during the previous calendar year.

Financial information on lobbying activities includes the following:

total number of persons involved in lobbying activities during the previous calendar year and the number of full-time equivalents they spent on lobbying activities

costs of purchased lobbying consultancy services in euros, and

marketing and representation costs related to lobbying activities.

Image 2. Financial information to be disclosed on lobbying.

Total number of persons involved in lobbying activities

The total number of persons involved in lobbying activities is disclosed in the financial information. Being involved in lobbying activities means that the person has participated in communications with lobbying targets.

The total number of persons involved in lobbying activities includes the persons

who participated in the organisation's lobbying activities during the previous calendar year, and

who received a salary or other financial benefit for the work in question.

The persons may have been the organisation’s employees, or they may have acted, for example, as elected officials who have received a salary or other financial benefit for their work. External consulants who have carried out lobbying on behalf the organisation as an outsourced service should, however, not be included in the total number of persons.

Even if no persons who received a salary or other financial benefit were involved in the discloser's lobbying activities during the previous calendar year, this must be reported by reporting 0 as the total number. In this case, the text “No hired personnel in lobbying activities” is shown in the total number field in the disclosure.

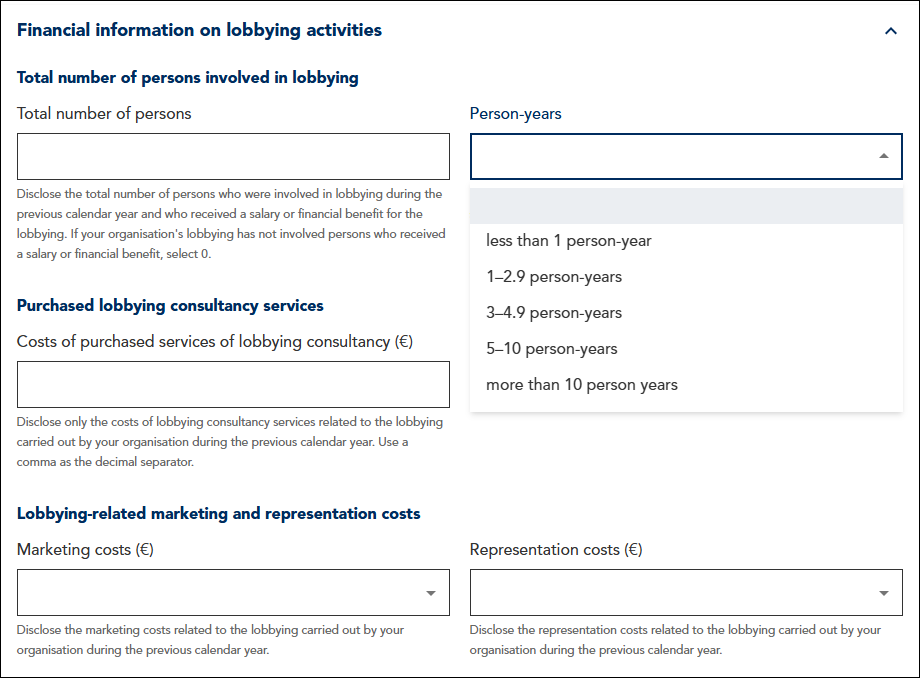

Full-time equivalents spent on lobbying

The full-time equivalents spent on lobbying include the total full-time equivalents that the persons specified above spent on lobbying activities during the previous calendar year.

The organisation subject to the disclosure should, to the best of its knowledge, estimate the work input each person used for lobbying activities. The full-time equivalents spent on lobbying are then added together and reported in the following categories:

less than 1 full-time equivalent

1–2.9 full-time equivalents

3–4.9 full-time equivalents

5–10 full-time equivalents

more than 10 full-time equivalents.

Image 3. Full-time equivalents, marketing costs and representation costs are reported in the provided categories.

A full-time equivalent refers to the work input of one full-time employee during a calendar year. If a person has spent one full-time equivalent on lobbying activities, the person carries out lobbying activities on a full-time basis.

The labour input used for lobbying is considered to include all the time spent on the discloser's lobbying-related communications and related tasks and measures.

Example 1. During the previous calendar year, the discloser had five full-time employees, and they were all involved in the discloser's lobbying activities. During the calendar year, each of them used 30% of their work input for lobbying-related activities. The full-time equivalents spent by the discloser on lobbying would therefore be calculated as follows: 0.3 + 0.3 + 0.3 + 0.3 + 0.3 = 1.5 full-time equivalents. In the disclosure of activities, the category “1–2.9 full-time equivalents” is selected.

Example 2. During the previous calendar year, the discloser had one full-time employee and one elected official, and they were both involved in the discloser's lobbying activities. During the calendar year, the full-time employee used 80% of their labour input for lobbying-related activities. The elected official, who received a remuneration for their work, carried out lobbying-related tasks occasionally, and the labour input the election official used for these activities corresponds to 5% of the labour input of a full-time employee during a calendar year. The full-time equivalents spent by the discloser on lobbying would then be calculated as 0.8 + 0.05 = 0.85 full-time equivalents. In the disclosure of activities, the category “less than 1 full-time equivalent” is selected.

The costs of purchased lobbying consultancy services in euros

If the organisation subject to the disclosure obligation has puchased lobbying consultancy services during the previous calendar year, their costs in euros must be disclosed in the financial information. The costs are disclosed only for purchased consultancy services related to lobbying activities in the previous calendar year.

Lobbying consultancy activities refers to professional lobbying carried out on behalf of a client or providing support to a client in lobbying. Lobbying consultancy can be, for example, planning of lobbying, communications or activities, charting the client's stakeholders, using the consultancy provider's competence and contacts or other consultancy related to the organisation's lobbying.

Lobbying consultancy services does not refer only to services designated as lobbying or lobbying consultancy. The service can also be, for example, communications and marketing service, internal development or legal advice if these services are related to the discloser's lobbying. In the disclosure of activities, the information is disclosed in euros.

Lobbying-related marketing and representation costs

The lobbying-related marketing and representation costs incurred during the previous calendar year are reported separately in the financial information. They are costs related to marketing and representation carried out in connection with lobbying.

Lobbying-related marketing and representation costs may arise in situations where only part of the total costs is directed at the lobbying targets referred to in the Finnish Transparency Register Act. Such situations include, for example, events where the participants also include other actors than lobbying targets, or marketing campaigns that are also targeted at other actors than lobbying targets.

The discloser must, to the best of its knowledge, estimate the share of the total costs that is related to lobbying. If, for example, half of the guests at a lobbying-related event are lobbying targets referred to in the law, the discloser can estimate that 50% of the total costs of the event are lobbying-related representation costs referred to in the Transparency Register Act.

Lobbying-related marketing and representation costs are disclosed separately in the following categories:

less than EUR 1,000

EUR 1,000–4,999

EUR 5,000–9,999

EUR 10,000–24,999

EUR 25,000–49,999

EUR 50,000–99,999

EUR 100,000–199,999

EUR 200,000–299,999

EUR 300,000–399,999

EUR 400,000–500,000

more than EUR 500,000.

Lobbying-related marketing costs

Lobbying-related marketing costs refer to the acquisition costs of marketing materials and marketing services used in the discloser's lobbying.

Lobbying-related marketing costs include, for example:

the costs of advertising and communication campaigns, such as the planning and production of advertising materials

costs related to events and trade fairs, such as participation fees, venue rentals, exhibition stands, brochures and other event materials

costs of direct marketing, such as email campaigns and similar marketing

costs of marketing services, such as advertising agency services and consultancy related to content production

costs of sponsor agreements and cooperation.

The above list includes only examples of possible lobbying-related marketing costs and is not an exhaustive list.

Lobbying-related representation costs

Lobbying-related representation costs are costs caused by hospitality or other courtesies. Lobbying may involve representation with the aim of promoting certain objectives or interests, for example by establishing or maintaining contacts with lobbying targets.

Lobbying-related representation costs include, for example:

costs of catering and meals, such as business lunches and dinners or coffee served at meetings

costs of events, such as the costs of organising parties or seminars (e.g. venue rentals, catering services, performer or speaker fees)

costs of gifts or tokens of appreciation to lobbying targets (e.g. event tickets, gifts in kind, gift cards)

travel and accommodation costs of lobbying-related business trips

other lobbying-related representation costs.

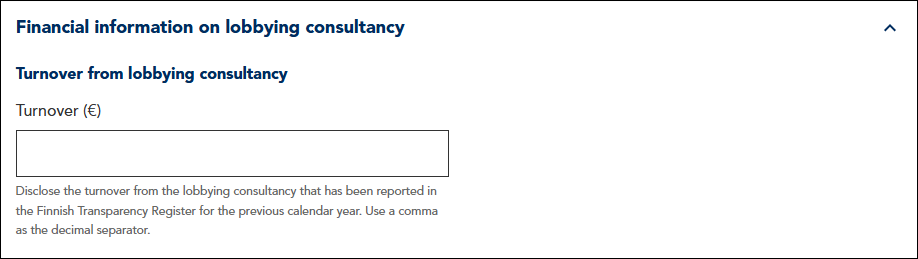

Financial information to be disclosed on lobbying consultancy activities

Financial information is disclosed on lobbying consultancy activities if the organisation carried out lobbying consultancy activities during the previous calendar year. Read about the different forms of lobbying consultancy activities on the page Disclosing lobbying consultancy activities.

The financial information disclosed on lobbying consultancy activities includes the turnover (in euros) from lobbying consultancy activities carried out in the previous calendar year. The turnover from lobbying consultancy activities refers to the turnover that the discloser has received from lobbying consultancy falling within the scope of the Finnish Transparency Register Act and that the discloser has reported in a disclosure of activities. The discloser must therefore distinguish between the turnover from lobbying consultancy activities and other turnover.

If the organisation has carried out lobbying activities in addition to lobbying consultancy activities, it must also disclose financial information on its lobbying activities.

Image 4. Financial information to be disclosed on lobbying consultancy activities.