Miten taloudelliset tiedot ilmoitetaan

Vaikuttamistoiminnan tai sen neuvonnan taloudelliset tiedot ilmoitetaan kerran vuodessa. Tiedot annetaan heinä–elokuun ilmoituskaudella tehtävässä toimintailmoituksessa. Ensimmäistä kertaa taloudelliset tiedot ilmoitetaan avoimuusrekisteriin heinä–elokuussa 2026, jolloin annetaan taloudelliset tiedot vuoden 2025 vaikuttamistoiminnasta ja sen neuvonnasta.

Taloudelliset tiedot kertovat, millaisilla taloudellisilla resursseilla organisaatiot vaikuttavat eduskuntaan ja ministeriöihin. Taloudelliset tiedot ilmoitetaan vain avoimuusrekisterilain soveltamisalaan kuuluvasta vaikuttamistoiminnasta tai sen neuvonnasta. Käytännössä taloudelliset tiedot ilmoitetaan samasta vaikuttamistoiminnasta, josta on tehty myös toimintailmoitukset.

Taloudellisten tietojen ilmoittaminen ja aikataulu

Taloudelliset tiedot annetaan heinä–elokuussa tehtävässä toimintailmoituksessa takautuvasti edelliseltä kalenterivuodelta. Heinä–elokuun toimintailmoituksella ilmoitetaan siten:

tammi–kesäkuun vaikuttamistoiminta tai sen neuvonta sekä

taloudelliset tiedot koko edeltävän kalenterivuoden vaikuttamistoiminnasta tai sen neuvonnasta.

Tiedot koskevat aina kokonaista kalenterivuotta, joten tietoja ei anneta, jos organisaatio on rekisteröitynyt avoimuusrekisteriin kesken tarkasteltua kalenterivuotta.

Liikesalaisuus ei voi estää ilmoittamasta vaikuttamistoiminnan tai sen neuvonnan taloudellisia tietoja. Edellisen kalenterivuoden taloudelliset tiedot on ilmoitettava myös silloin, kun organisaatio poistuu avoimuusrekisteristä, jos niitä ei ole siihen mennessä vielä ilmoitettu.

Taloudellisia tietoja ei ilmoiteta, jos edellisen kalenterivuoden aikana ei ole lainkaan ollut avoimuusrekisterilain tarkoittamaa vaikuttamistoimintaa, sen neuvontaa tai asiakassuhteen ulkopuolella tapahtuvaa yhteydenpitoa vaikuttamistoiminnan kohteisiin. Taloudellisia tietoja ei myöskään ilmoiteta, jos vaikuttamistoiminta on ollut pienimuotoista koko edellisenä kalenterivuonna.

Kuva 1. Taloudelliset tiedot kysytään toimintailmoituksella.

Vaikuttamistoiminnasta ilmoitettavat taloudelliset tiedot

Vaikuttamistoiminnan taloudelliset tiedot annetaan, jos ilmoitusvelvollisella on edellisen kalenterivuoden aikana ollut avoimuusrekisterilain tarkoittamaa vaikuttamistoimintaa.

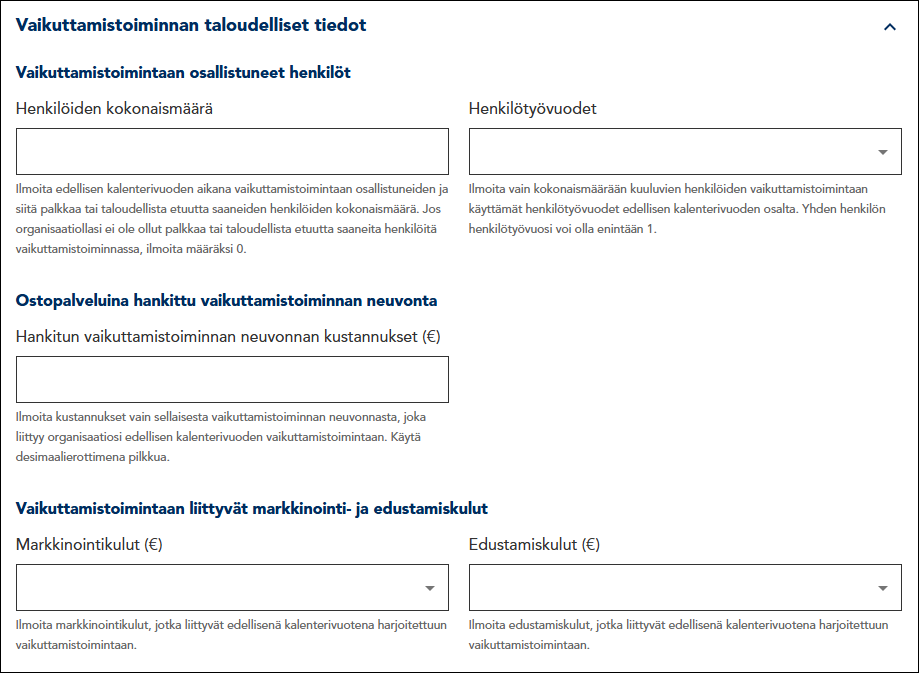

Vaikuttamistoiminnan taloudellisiin tietoihin kuuluvat:

edellisen kalenterivuoden aikana vaikuttamistoimintaan osallistuneiden henkilöiden kokonaismäärä ja näiden vaikuttamistoimintaan käyttämät henkilötyövuodet,

ostopalveluina hankitun vaikuttamistoiminnan neuvonnan kustannukset euroissa ja

vaikuttamistoiminnan markkinointi- ja edustamiskulut.

Kuva 2. Vaikuttamistoiminnasta ilmoitettavat taloudelliset tiedot.

Vaikuttamistoimintaan osallistuneiden henkilöiden kokonaismäärä

Taloudellisissa tiedoissa ilmoitetaan vaikuttamistoimintaan osallistuneiden henkilöiden kokonaismäärä. Vaikuttamistoimintaan osallistuminen tarkoittaa, että henkilö on osallistunut vaikuttamistoiminnan kohteisiin kohdistuneeseen yhteydenpitoon.

Vaikuttamistoimintaan osallistuneiden henkilöiden kokonaismäärään lasketaan henkilöt,

jotka ovat edellisen kalenterivuoden aikana osallistuneet organisaation vaikuttamistoimintaan, ja

jotka ovat saaneet tästä työskentelystä palkkaa tai muuta taloudellista etuutta.

Henkilöt ovat voineet olla työsuhteessa vaikuttamistyötä tekevään organisaatioon tai he ovat voineet esimerkiksi toimia luottamushenkilöinä saaden työstään palkkaa tai muuta taloudellista etuutta. Kokonaismäärään ei kuitenkaan lasketa ulkopuolisia konsultteja, jotka ovat ostopalveluna harjoittaneet vaikuttamistoimintaa organisaation puolesta.

Jos vaikuttamistoimintaan edellisellä kalenterivuodella ei ole osallistunut lainkaan palkkaa tai muuta taloudellista etuutta saaneita henkilöitä, tulee tästä ilmoittaa valitsemalla kokonaismääräksi 0. Tällöin ilmoituksella näkyy kokonaismäärän kohdalla teksti ”Ei palkattua henkilöstöä vaikuttamistoiminnassa”.

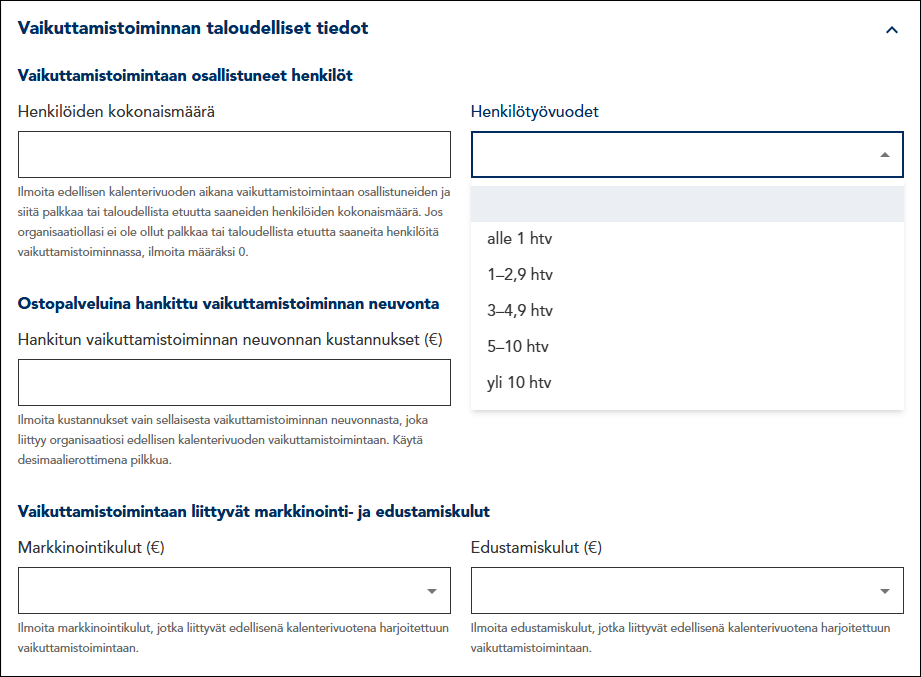

Vaikuttamistoimintaan käytetyt henkilötyövuodet

Vaikuttamistoimintaan käytettyihin henkilötyövuosiin lasketaan edellä kuvattujen, vaikuttamistoimintaan osallistuneiden henkilöiden vaikuttamistoimintaan käyttämien henkilötyövuosien summa edellisen kalenterivuoden osalta.

Ilmoitusvelvollinen organisaatio arvioi parhaan käsityksensä mukaan vaikuttamistoimintaan käytetyn työpanoksen kunkin henkilön osalta. Tämän jälkeen vaikuttamistoimintaan käytetyt henkilötyövuodet lasketaan yhteen ja ilmoitetaan seuraavissa suuruusluokissa:

alle 1 henkilötyövuosi

1–2,9 henkilötyövuotta

3–4,9 henkilötyövuotta

5–10 henkilötyövuotta

yli 10 henkilötyövuotta.

Kuva 3. Henkilötyövuodet, markkinointikulut ja edustamiskulut valitaan valmiista suuruusluokista.

Henkilötyövuosi tarkoittaa yhden kokoaikaisen työntekijän työpanosta kalenterivuoden aikana. Jos yhden henkilön vaikuttamistoimintaan käyttämä henkilötyövuosi on yksi, tekee henkilö kokopäiväisesti vaikuttamistoimintaa.

Vaikuttamistoimintaan käytettynä työpanoksena pidetään kaikkea ilmoitusvelvollisen vaikuttamistoimintaan liittyvään yhteydenpitoon ja siihen kuuluviin tehtäviin ja toimenpiteisiin käytettyä aikaa.

Esimerkki 1. Ilmoitusvelvollisella on edellisen kalenterivuoden aikana ollut viisi kokoaikaista työntekijää, jotka ovat kaikki osallistuneet ilmoitusvelvollisen vaikuttamistoimintaan. Jokainen henkilöistä on käyttänyt 30 prosenttia kalenterivuoden työpanoksestaan vaikuttamistoimintaan liittyviin tehtäviin. Ilmoitusvelvollisen vaikuttamistoimintaan käyttämät henkilötyövuodet olisivat tällöin yhteenlaskettuina: 0,3 + 0,3 + 0,3 + 0,3 + 0,3 = 1,5 henkilötyövuotta. Toimintailmoituksessa valitaan kohta ”1–2,9 henkilötyövuotta”.

Esimerkki 2. Ilmoitusvelvollisella on edellisen kalenterivuoden aikana ollut yksi kokoaikainen työntekijä ja yksi luottamushenkilö, jotka ovat molemmat osallistuneet ilmoitusvelvollisen vaikuttamistoimintaan. Kokoaikainen työntekijä on käyttänyt 80 prosenttia kalenterivuoden työpanoksestaan vaikuttamistoimintaan liittyviin tehtäviin. Työskentelystään palkkiota saanut luottamushenkilö on tehnyt satunnaisesti vaikuttamistoimintaan liittyviä tehtäviä, ja hänen työpanoksensa vastaa 5:tä prosenttia kokoaikaisen työntekijän työpanokseen kalenterivuoden aikana. Ilmoitusvelvollisen vaikuttamistoimintaan käyttämät henkilötyövuodet olisivat tällöin yhteenlaskettuina 0,8 + 0,05 = 0,85 henkilötyövuotta. Toimintailmoituksessa valitaan kohta ”alle 1 henkilötyövuotta”.

Ostopalveluina hankitun vaikuttamistoiminnan neuvonnan euromääräiset kustannukset

Jos ilmoitusvelvollinen organisaatio on edellisen kalenterivuoden aikana hankkinut vaikuttamistoiminnan neuvonnan ostopalveluita, niiden kustannukset euroissa on ilmoitettava taloudellisissa tiedoissa. Kustannukset ilmoitetaan vain sellaisista ostopalveluina hankituista neuvontapalveluista, jotka ovat liittyneet edellisen kalenterivuoden vaikuttamistoimintaan.

Vaikuttamistoiminnan neuvonta on elinkeinona harjoitettua toimintaa, jossa vaikuttamistoimintaa harjoitetaan asiakkaan puolesta tai asiakkaalle annetaan tukea vaikuttamistoiminnassa. Vaikuttamistoiminnan neuvonta voi olla esimerkiksi vaikuttamistoiminnan, viestinnän tai toiminnan suunnittelua, sidosryhmien kartoittamista, konsulttitoimijan osaamisen ja kontaktien hyödyntämistä tai muuta neuvontaa organisaation vaikuttamistoimintaan liittyen.

Ostopalveluna hankittu vaikuttamistoiminnan neuvonta ei tarkoita ainoastaan vaikuttamistyöksi tai vaikuttamisen neuvonnaksi nimettyjä palveluita. Palvelu voi olla myös esimerkiksi viestinnän ja markkinoinnin palvelua, sisäistä kehittämistä tai oikeudellista neuvontaa, jos ne liittyvät ilmoitusvelvollisen vaikuttamistoimintaan. Tiedot ilmoitetaan toimintailmoituksella euromääräisinä.

Vaikuttamistoiminnan markkinointi- ja edustamiskulut

Taloudellisissa tiedoissa ilmoitetaan erikseen edellisen kalenterivuoden aikana syntyneet vaikuttamistoimintaan liittyvät markkinointi- sekä edustamiskulut. Nämä ovat kuluja, jotka liittyvät vaikuttamistoiminnan yhteydessä tehtyyn markkinointiin ja edustamiseen.

Vaikuttamistoiminnan markkinointi- ja edustamiskuluja voi syntyä tilanteissa, joissa vain osa kokonaiskuluista kohdistuu avoimuusrekisterilain tarkoittamiin vaikuttamistoiminnan kohteisiin. Tällaisia tilanteita voivat olla esimerkiksi tilaisuudet, joihin osallistuu vaikuttamistoiminnan kohteiden lisäksi myös muita tahoja, tai markkinointikampanjat, jotka kohdistuvat vaikuttamistoiminnan kohteiden lisäksi muihin tahoihin.

Ilmoitusvelvollisen on arvioitava parhaan käsityksensä mukaan, mikä osuus kokonaiskuluista liittyy vaikuttamistoimintaan. Jos esimerkiksi vaikuttamistoimintaan liittyvässä tilaisuudessa puolet vieraista ovat lain tarkoittamia vaikuttamistoiminnan kohteita, voi ilmoitusvelvollinen arvioida, että 50 prosenttia tilaisuuden kokonaiskuluista on avoimuusrekisterilain tarkoittamia vaikuttamistoiminnan edustamiskuluja.

Vaikuttamistoiminnan markkinointi- ja edustamiskulut ilmoitetaan erikseen seuraavissa suuruusluokissa:

alle 1 000 euroa

1 000 – 4 999 euroa

5 000 – 9 999 euroa

10 000 – 24 999 euroa

25 000 – 49 999 euroa

50 000 – 99 999 euroa

100 000 – 199 999 euroa

200 000 – 299 999 euroa

300 000 – 399 999 euroa

400 000 – 500 000 euroa

yli 500 000 euroa.

Vaikuttamistoiminnan markkinointikulut

Vaikuttamistoiminnan markkinointikulut ovat vaikuttamistoiminnassa käytettyjen markkinointimateriaalien- ja palveluiden hankinnasta syntyneitä kuluja.

Vaikuttamistoiminnan markkinointikuluja voivat olla esimerkiksi:

mainonnasta ja viestintäkampanjoista aiheutuneet kulut kuten mainosmateriaalien suunnittelu ja tuotanto

tapahtumiin ja messuihin liittyvät kulut kuten osallistumismaksut, tilavuokrat, esittelypiste, esitteet ja muut tapahtumamateriaalit

suoramarkkinoinnin kuten sähköpostikampanjoiden ja vastaavan markkinoinnin kulut

markkinointipalvelujen kuten mainostoimistopalvelujen ja sisällöntuotantoon liittyvän konsultoinnin kulut

sponsorisopimuksiin ja yhteistöihin liittyvät kulut.

Edellä olevat ovat esimerkkejä mahdollisista vaikuttamistoiminnan markkinointikuluista, eikä kyseessä ole tyhjentävä listaus.

Vaikuttamistoiminnan edustamiskulut

Vaikuttamistoiminnan edustamiskulut ovat vieraanvaraisuudesta tai muusta huomaavaisuudesta aiheutuneita kuluja. Vaikuttamistoimintaan voi liittyä edustamista, jonka tarkoituksena on edistää tiettyjä tavoitteita tai etuja esimerkiksi luomalla tai ylläpitämällä suhteita vaikuttamistoiminnan kohteisiin.

Vaikuttamistoiminnan edustamiskuluja voivat olla esimerkiksi:

tarjoiluista ja aterioista aiheutuneet kulut kuten liikelounaat- ja illalliset tai kahvitarjoilut tapaamisen yhteydessä

tilaisuuksista ja tapahtumista aiheutuneet kulut kuten juhlien tai seminaarien järjestämisestä aiheutuneet kulut (esim. tilavuokrat, catering-palvelut, esiintyjäkulut)

kulut vaikuttamistoiminnan kohteille annettavista lahjoista tai huomionosoituksista (esim. tapahtumaliput, tavaralahjat, lahjakortit)

edustusmatkojen matka- ja majoituskulut

muut vaikuttamistoimintaan liittyvät edustamiskulut.

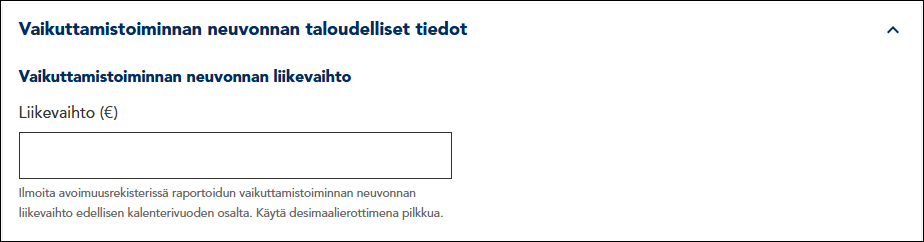

Vaikuttamistoiminnan neuvonnasta ilmoitettavat taloudelliset tiedot

Vaikuttamistoiminnan neuvonnasta ilmoitetaan taloudelliset tiedot, jos organisaatio on edeltävän kalenterivuoden aikana harjoittanut vaikuttamistoiminnan neuvontaa. Lue sivulta Miten vaikuttamistoiminnan neuvonnasta ilmoitetaan, mitä vaikuttamistoiminnan neuvonnan eri muodot ovat.

Vaikuttamistoiminnan neuvonnan taloudellisissa tiedoissa ilmoitetaan edellisen kalenterivuoden vaikuttamistoiminnan neuvonnan liikevaihto euroissa. Vaikuttamistoiminnan neuvonnan liikevaihdolla tarkoitetaan liikevaihtoa, jonka ilmoitusvelvollinen on saanut avoimuusrekisterilain soveltamisalaan kuuluvasta vaikuttamistoiminnan neuvonnasta, ja josta toimija on siten ilmoittanut toimintailmoituksella. Ilmoitusvelvollisen tulee siis erottaa vaikuttamistoiminnan neuvonnasta syntynyt liikevaihto muusta liikevaihdosta.

Mikäli organisaatio on harjoittanut vaikuttamistoiminnan neuvonnan lisäksi vaikuttamistoimintaa, on sen ilmoitettava myös vaikuttamistoiminnan taloudelliset tiedot.

Kuva 4. Vaikuttamistoiminnan neuvonnasta annettavat taloudelliset tiedot.